Аспекты бюджетирования на малых предприятиях

Следовательно, представляется целесообразным употреблять такое понятие, как «бюджетное управление». Данный вопрос был широко раскрыт в работах О.Д. Кавериной, рассматривавшей данный термин как более широкое значение понятия «бюджетирование». В целом бюджетное управление можно считать управлением деятельностью предприятия с помощью целевых показателей.

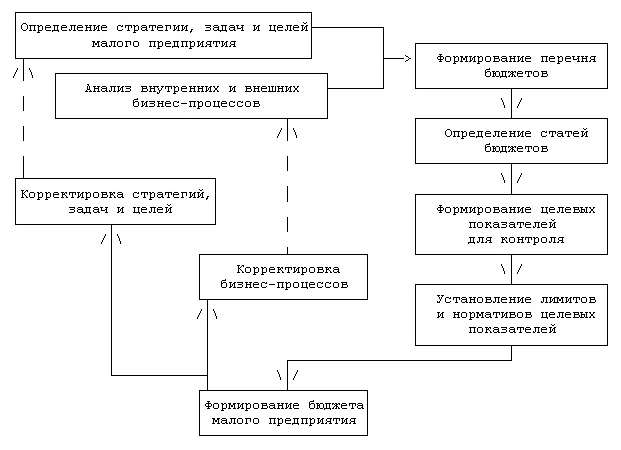

Организация бюджетного управления подразумевает создание системы бюджетирования, процесс реализации которой можно описать схематически.

Описанный процесс бюджетирования целесообразен для внедрения, поскольку отвечает требованиям, которым должны удовлетворять особенности малых предприятий. Прежде всего, он не требует больших затрат. Кроме того, данный процесс позволяет учитывать изменения, происходящие во внутренней и внешней среде, давая возможность реализовывать присущее малому предприятию свойство — высокую адаптивность.

Процесс бюджетирования в рамках бюджетного управления малым предприятием

После определения статей бюджетов при формировании целевых показателей могут использоваться не только финансовые показатели, хотя традиционный подход наиболее часто встречается на практике. Однако в условиях жесткой конкурентной борьбы на рынке он не выдерживает вызова, брошенного современным деловым миром.

Следовательно, руководство предприятия приходит к объективному выводу о том, что финансовой информации недостаточно для понимания тенденций развития бизнеса и рынка. Заполнить возникший вакуум в релевантных данных, необходимых для принятия управленческих решений, способны нефинансовые показатели.

Универсальной системы нефинансовых показателей не существует, но возможно дать ряд рекомендаций по ее формированию:

- количество нефинансовых показателей должно быть рациональным с точки зрения временных затрат на их анализ;

- нефинансовые показатели должны главным образом отражать специфику деятельности малого предприятия, в том числе особенности соответствующего вида экономической деятельности;

- периодичность анализа системы нефинансовых показателей должна совпадать с периодичностью анализа финансовых показателей или превышать ее;

- информация, получаемая в рамках такой системы, должна быть лаконичной, несмотря на свой нефинансовый характер.

Создание системы нефинансовых показателей целесообразно в рамках специализированного управленческого учета (СУУ), в котором центральное место занимают показатели именно такого порядка.

Специализированный управленческий учет предназначен для отражения специфики деятельности предприятия и обеспечения руководства релевантной информацией, необходимой для управления отдельными структурными элементами предприятия. Таким образом, можно сделать вывод о том, что СУУ является эффективным способом стратегического управления организацией.

В системе СУУ целесообразно применение системы сбалансированных показателей, которая, позволяет:

- оценить стратегию и цели малого предприятия;

- минимизировать разрыв между целями и их достижением;

- оперативно адаптироваться к изменяющимся условиям во внутренней и внешней среде;

- осуществлять оценку результативности любого проекта и сегмента предприятия;

- соотносить мотивацию персонала и достижение поставленных целей.

Внедрение нефинансовых показателей деятельности малого предприятия в процесс бюджетирования позволит получить более полную информацию о результатах работы малого предприятия. Представляется целесообразным считать, что нефинансовый характер деятельности отражает изобретательность, производительность, качество производимой продукции, степень удовлетворенности покупателей товаром и обслуживанием.

Реализация процедур контроля осуществляется посредством установления лимитов и нормативов для целевых показателей. Далее на основании полученных результатов в ходе проведения контроля происходит корректировка установленных целей, задач, стратегий, сущности бизнес-процессов.

Сотрудникам финансового подразделения малого предприятия необходимо определить, насколько жизнеспособны выбранные ориентиры и направления, насколько они отвечают требованиям текущих экономических условий.

Структура системы бюджетов малого предприятия

Представленная схема демонстрирует взаимосвязь трех систем в рамках малого предприятия: системы бюджетирования, учетно-аналитической системы, системы внутреннего контроля. Существование данной взаимосвязи объясняется тем, что все три системы функционируют на основании одной информационной базы — данных бухгалтерского учета.

Проведенные исследования на малых предприятиях полиграфической и пищевой промышленности показали, что руководители одних предприятий ограничиваются составлением ежеквартального бюджета продаж и бюджета производства, на других предприятиях составляются только бюджеты расходов, поскольку руководство считает затруднительным планирование доходов организации.

Следовательно, на исследуемых предприятиях внедряются отдельные элементы бюджетирования исходя из специфики деятельности, а также в соответствии с теми целями и задачами, которые руководитель ставит перед малым предприятием.

Кроме того, перед составлением части бюджетов следует провести подготовительные процедуры. Например, на исследуемых предприятиях полиграфической и пищевой промышленности были предложены к внедрению:

1. Бюджет продаж:

- анализ дебиторской задолженности;

- анализ рынка;

- анализ макроэкономических статистических показателей рынка и региона;

- учет фактора сезонности.

2. Бюджет доходов и расходов:

- деление расходов предприятия на постоянные и переменные;

- анализ кредиторской задолженности.

Рассмотрим некоторые предложения более подробно. При составлении бюджета продаж необходимо принимать во внимание фактор сезонности. Предлагается к внедрению на малых предприятиях учитывать данный фактор с использованием нефинансовых показателей.

Прогнозирование и анализ нефинансовых критериев возможно проводить с использованием тех же методов, которые применяются к финансовым показателям. Такими инструментами, в частности, могут быть экономико-математические методы. Их использование позволяет установить тесноту связи между различными объектами бухгалтерского учета в условиях конкретных фактов хозяйственной жизни.

В случае учета фактора сезонности, который нередко оказывает существенное влияние на деятельность малых предприятий ряда видов экономической деятельности, применение метода скользящей средней позволит сглаживать различные колебания во времени и проследить тренд.

Рассчитаем прогноз такого нефинансового показателя, как средний покупательский трафик в магазине за день, с применением программы Microsoft Excel. Использование в расчете метода скользящей средней оправдано тем, что трафик покупателей зависит от времени года, дня недели и прочих факторов.

Расчет прогноза среднего покупательского трафика в магазине за день на 2013 г. по методу скользящей средней (общий индекс сезонности — 1,000137)

| Месяц | Средний покупательский трафик в магазине за день в 2012 г., чел. | Код месяца | Значение тренда, тыс. руб. | Отклонение фактических значений от значений тренда | Среднее отклонение для каждого месяца | Коэффициенты сезонности, очищенные от роста |

| Январь | 48 | 1 | 53,19 | 0,902386 | 0,902386 | 0,90 |

| Февраль | 63 | 2 | 53,98 | 1,167196 | 1,167196 | 1,17 |

| Март | 67 | 3 | 54,76 | 1,223549 | 1,223549 | 1,22 |

| Апрель | 56 | 4 | 55,54 | 1,008247 | 1,008247 | 1,01 |

| Май | 54 | 5 | 56,33 | 0,958719 | 0,958719 | 0,96 |

| Июнь | 51 | 6 | 57,11 | 0,893039 | 0,893039 | 0,89 |

| Июль | 45 | 7 | 57,89 | 0,777315 | 0,777315 | 0,78 |

| Август | 53 | 8 | 58,67 | 0,903283 | 0,903283 | 0,90 |

| Сентябрь | 58 | 9 | 59,46 | 0,975478 | 0,975478 | 0,98 |

| Октябрь | 59 | 10 | 60,24 | 0,979395 | 0,979395 | 0,98 |

| Ноябрь | 61 | 11 | 61,02 | 0,999599 | 0,999599 | 1,00 |

| Декабрь | 75 | 12 | 61,81 | 1,213441 | 1,213441 | 1,21 |

Расчет показателей был произведен следующим образом:

- показатели столбца «Значение тренда» определяются с использованием функции «ПРЕДСКАЗ», позволяющей на основе имеющихся данных спрогнозировать будущее значение показателя;

- показатели столбца «Отклонение фактических значений от значений тренда» рассчитываются делением исходных данных о среднем покупательском трафике на значение тренда;

- показатели столбца «Среднее отклонение для каждого месяца» равны показателям столбца «Отклонение фактических значений от значений тренда», поскольку в исследуемом примере имеются исходные данные только за один год;

- показатель столбца «Общий индекс сезонности» определяется как среднее значение всех средних отклонений для каждого месяца;

- показатель столбца «Коэффициенты сезонности, очищенные от роста» равен отношению среднего отклонения для каждого месяца к общему показателю сезонности.

Результат проведенных расчетов можно представить более наглядно графическим способом.

Линия тренда среднего покупательского трафика в магазине за день

Представленный график позволяет планировать деятельность малого предприятия для определения приоритетов по месяцам в рамках года. Кроме того, предложенный экономико-математический метод эффективен при выборе времени проведения рекламных акций и других мероприятий по стимулированию сбыта.

Рассчитанные коэффициенты сезонности для каждого месяца используются при составлении бюджета продаж. Они позволяют учитывать тенденции, существующие на малом предприятии, и прогнозировать целевые показатели.

Кроме того, в бюджеты малого предприятия могут быть включены и другие критерии, относящиеся не только к продажам, но и к заготовлению, производству и другим процессам хозяйственной жизни.

Нефинансовые показатели, рекомендуемые для внедрения в бюджеты малых предприятий, и их возможные критерии

| Целевой показатель | Планируемое значение на 2012 г. | Фактическое значение по итогам 2012 г. |

| Периодичность закупок сырья и материалов | 3/4 производственного цикла | 3/4 производственного цикла |

| Излишек запасов, ед. | 150 | 235 |

| Простой оборудования | 1/15 производственного цикла | 1/12 производственного цикла |

| Брак в производстве, % от выпуска | 7 | 3 |

| Квалификация производственного персонала, разряд | 1 — 3-й | 2 — 3-й |

| Наличие возвратов продукции от покупателей, % от выручки | 1 — 2 | 1 |

Таким образом, разработка системы нефинансовых критериев для оценки деятельности — сложная задача, решение которой позволяет эффективно осуществлять стратегическое управление малым предприятием.

При этом необходимо понимать, что целесообразно проводить анализ с последующей корректировкой выбранных нефинансовых показателей с целью определения того, что должно быть оценено, чему следует уделять внимание, а что можно проигнорировать.

Другой рекомендацией при формировании бюджета продаж может быть предложение по включению в данный бюджет элементов бюджета движения денежных средств.

По мнению руководителей ряда предприятий, такая форма бюджета позволяет не только проанализировать перспективу ведения продаж, но и спрогнозировать будущие потоки денежных средств от дебиторов. Пример составления такого формата бюджета представлен в таблице ниже по данным исследуемого малого предприятия пищевой промышленности ООО «Стрелка».

Бюджет продаж ООО «Стрелка» на 2013 г.

| Показатель | I квартал | II квартал | III квартал | IV квартал | За год |

| Ожидаемый объем продаж, шт. | 3 700,00 | 2 500,00 | 1 700,00 | 6 900,00 | 14 800,00 |

| Ожидаемая цена единицы продукции, руб. | 310,00 | 300,00 | 290,00 | 320,00 | — |

| Ожидаемая выручка за реализованную продукцию, тыс. руб. | 1 147,00 | 750,00 | 493,00 | 2 208,00 | 4 598,00 |

| График поступления денежных средств, тыс. руб.: | |||||

| счета дебиторов на начало года | 240,00 | — | — | — | — |

| приток денег от продаж в I квартале | 847,00 | 300,00 | — | — | 1 147,00 |

| приток денег от продаж во II квартале | — | 590,00 | 160,00 | — | 750,00 |

| приток денег от продаж в III квартале | — | — | 320,00 | 173,00 | 493,00 |

| приток денег от продаж в IV квартале | — | — | — | 1 250,00 | 1 250,00 |

| итого поступление денег | 1 087,00 | 890,00 | 480,00 | 1 423,00 | 3 880,00 |

По данным внутренних маркетинговых исследований ООО «Стрелка», спрос на продукцию будет наименьшим в то время года, когда климатические условия будут способствовать быстрой порче данного продукта. Такими периодами являются летние, последние весенние месяцы. Кроме того, было обнаружено, что наибольший спрос наблюдается в IV квартале в период, предшествующий новогодним праздникам, а также в I квартале накануне государственных праздников.

С целью контроля за отклонением запланированных показателей от фактических проводят анализ отклонений «план/факт». Для этого составляется аналитическая таблица.

План-факт анализ исполнения бюджета продаж в I квартале 2013 г. в ООО «Стрелка»

| Показатель | I квартал (план) | I квартал (факт) | Отклонение |

| Ожидаемый объем, шт. | 3700,00 | 3700,00 | — |

| Ожидаемая цена единицы продукции, руб. | 310,00 | 320,00 | 10,00 |

| Ожидаемая выручка за реализованную продукцию, тыс. руб. | 1147,00 | 1184,00 | 37,00 |

| График поступления денежных средств, тыс. руб.: | |||

| счета дебиторов на начало года | 240,00 | 240,00 | — |

| приток денег от продаж в I квартале | 847,00 | 732,00 | -115,00 |

| итого поступление денег | 1087,00 | 972,00 | -115,00 |

Согласно полученным данным компания неточно спрогнозировала ожидаемую цену единицы продукции. Кроме того, появилась проблема управления дебиторской задолженностью, поскольку ООО «Стрелка» получило на 115,00 тыс. руб. выручки меньше, чем запланировало.

Составление бюджета доходов и расходов рекомендуется основывать на принципе деления затрат на постоянные и переменные. Определение оптимальных пропорций между ними необходимо для минимизации хозяйственных рисков на малых предприятиях.

Необходимо отметить, что на практике на малых предприятиях в большинстве случаев отсутствуют бюджеты доходов и расходов. Это связано с рядом трудностей при внедрении бюджетирования в целом в организациях малого бизнеса, а также может быть связано со спецификой деятельности компании. Минимизация затрат на формирование системы планирования и трудности в найме специализированных кадров, создании отдела бюджетирования, связанные с ограниченностью финансовых ресурсов, ведут к упрощению системы бюджетирования, а нередко и к полному отказу от нее.

Таким образом, существует необходимость в подборе рациональных методик, способов и концепций, которые возможно положить в основу системы бюджетирования малого предприятия, в частности в основу формирования бюджетов доходов и расходов.

Подобранные методики необходимо адаптировать к сформированной структуре системы бюджетов. Именно от того, насколько данная структура упрощена и отвечает требованиям и особенностям малого предприятия, зависит эффективность ее функционирования.

В современной науке традиционный подход к бюджетированию все чаще подвергается критике, поскольку в нем отсутствует корреляция стратегического управления с бюджетным планированием. Данный факт обусловил зарождение новых концептуальных основ бюджетирования, которые целесообразно внедрить на малом предприятии.

Предлагается рассмотреть следующие три концепции, которые имеют истоки в различных областях учетно-аналитической системы малого предприятия:

- экономический анализ;

- стратегическое управление;

- управленческий учет.

Внедрение данных концепций при формировании бюджетов доходов и расходов позволяет рационализировать финансовые и временные затраты.

В настоящее время широко применяется система бюджетирования, основанная на целевых показателях KPI (Key performance indicators). В зависимости от определенных собственниками целей малое предприятие может иметь целый ряд KPI: выручка от продаж, прибыль от продаж и т.д.

Наиболее популярным KPI является показатель чистой прибыли. Некоторые авторы предлагают выделять интегральные показатели, которые позволят оценить важнейший, на их взгляд, результат деятельности компании — денежный поток от операционной деятельности. В этой связи рекомендуется отдельно формировать бюджет денежных средств.

Однако для малых предприятий представляется более целесообразным установить KPI в виде показателя чистой прибыли, поскольку формирование отдельного бюджета движения денежных средств слишком трудоемко и его рациональнее совместить с бюджетом продаж.

Применение системы сбалансированных показателей (ССП) в бюджетировании малого предприятия позволяет реализовать подход управления эффективностью по четырем направлениям: финансы, клиенты, бизнес-процессы, обучение и рост.

При этом ССП в системе бюджетирования используется для определения стратегических целей, на которые целесообразно направить ресурсы компании. На структуру построения бюджетов ССП не оказывает принципиального воздействия, поэтому данную систему можно назвать также «философией» бюджета.

Кроме того, в основе бюджетирования на малом предприятии может лежать применение кайдзен-костинга при управлении затратами. Кайдзен-костинг находит применение в сочетании с гибким бюджетом, позволяя уже на стадии планирования определить целевую себестоимость.

Общей для внедрения гибких бюджетов является формула:

TBC = vc x Q + FC,

где TBC (Total budget costs) — общие затраты гибкого бюджета;

vc — переменные затраты на единицу продукции;

Q — объем продаж продукции;

FC — постоянные затраты.

Применение кайдзен-методики в бюджетировании достаточно эффективно в отношении анализа отклонений и установления минимальных целевых показателей для снижения затрат. При этом реализация предложенных направлений совершенствования бюджетирования на малых предприятиях целесообразна в сочетании с проведением сегментации: по видам выпускаемой продукции, оказываемым услугам, а также по покупателям, группам покупателей.

На первый взгляд предложенные методики труднореализуемы из-за своей нестандартности, однако финансовые и временные затраты этапа внедрения окупаются в виде обеспечения руководства малого предприятия актуальной учетно-аналитической информацией о тех угрозах, рисках и затратах, которые ожидают организацию в будущем.

Таким образом, в современных условиях бюджетирование перестает быть прерогативой исключительно крупных компаний, обладающих кадровым и финансовым потенциалом для его реализации.

Сегодня малые предприятия также становятся заинтересованными в поиске эффективных инструментов определения стратегии и оптимизации затрат. Целостное понимание процесса бюджетирования, структуры бюджетов в организациях малого бизнеса, а также разработка и внедрение форматов бюджетов, методик и концепций бюджетирования, отвечающих требованиям и особенностям малых предприятий, позволят экономическому субъекту успешно работать и сохранять высокую конкурентоспособность.